Legado

25 abril, 2017

Coaching Financiero en Informe Semanal RTVE

22 septiembre, 2017

Como todos sabemos, el mundo vivió una importante depresión económica que tuvo su inicio en 2.008, producto de las conocidas «hipotecas basura» y otra serie de condicionantes. España no fue ajena a la misma y sucumbió de forma drástica, disparando las tasas de desempleo y sumiendo al país al borde del rescate financiero por parte de Europa, como sí sucedió con Grecia o Portugal.

Debido a las nuevas circunstancias, no previstas entonces por la mayoría de políticos y analistas, la mayoría de los ciudadanos nos tuvimos que apretar el cinturón. Al incremento del paro se le unió una subida generalizada de impuestos durante varios años consecutivos, lo que redujo aún más el consumo e incrementó el miedo del españolito medio. Numerosas empresas acabaron echando el cierre y cientos de millones de euros dejaron de circular ante el impago por parte de algunas de ellas a proveedores y trabajadores. Incluso Ayuntamientos tuvieron que ser intervenidos ante el despilfarro soez y continuado llevado a cabo. Corrupción, escaso control y nula ética campaban a sus anchas y la justicia tuvo que emplearse a fondo. Y lo que queda.

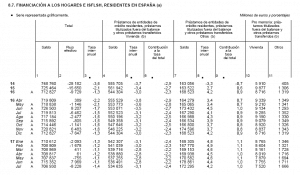

Fuente: Banco de España

La enorme deuda que los ciudadanos fuimos contrayendo con las entidades financieras y acumulando con anterioridad a 2.008 ha ido disminuyendo desde entonces. El máximo se situó en 1,87 billones de euros, precisamente cuando estalló la burbuja inmobiliaria. Hoy, la deuda asciende a 700 mil millones. Esto es, en 8 años se ha reducido la deuda en más del 60%. Y debe continuar bajando.

La mayor parte de ese importe (75% aprox.) se debe a créditos asociados a la vivienda. Miles de hipotecas se cancelaron y otras consiguieron amortizarse en tiempo y forma, a lo que se suma que los bancos cerraron el grifo a la concesión de nuevas. Los créditos no asociados a la vivienda (el resto: consumo), también bajaron debido a las mismas causas, principalmente, pero a otro ritmo.

El sol que hoy nos alumbra es similar, en ciertos aspectos, al que iluminaba en 2.007. Es cierto que el sistema financiero tal vez resulte más sólido que entonces y han surgido nuevos actores políticos. Sin embargo, el modelo productivo apenas ha cambiado y se sigue dependiendo de la construcción y de un turismo cada vez más low cost. Además, ahora el dinero es mucho más barato que cuando estalló la crisis, por lo que hay poco margen para el BCE si pretendiera reactivar la economía de nuevo. A ello se le une que el empleo es aún menos seguro (si acaso alguna vez lo fue) y los salarios se han reducido, aunque las estadísticas digan lo contrario y jueguen con medias. La productividad sigue estando por debajo de la media de la UE, y la política interna no parece animar a la creación de nuevas empresas (y, por tanto, incrementar la capacidad de generar riqueza) sino más bien a todo lo contrario, pues se castiga a los emprendedores con impuestos injustos y con burocracia desesperante.

Así, ante este escenario, lo lógico resulta contenerse y hacer todo lo posible para estar preparados por si una nueva crisis aparece. Esto es, reducir el consumo y ahorrar. O sea, PREVENIR.

Pues no. En la mayoría de los casos.

Con unos tipos de interés anormalmente bajos, las entidades financieras han vuelto a conceder hipotecas y préstamos personales para obtener beneficios. Las tarjetas de crédito suelen ser regaladas sin más al abrir una simple cuenta corriente. Además, la tasa de ahorro continúa descendiendo y cada vez son más las familias que no pueden afrontar ningún tipo de gasto imprevisto ni pueden permitirse ni siquiera una semana de vacaciones al año.

¿La solución adoptada? Acudir a financiación ajena para pagar la vuelta al cole, la avería del coche, la compra de la lavadora o el móvil o, lo que es más grave, atender los gastos cotidianos mensuales. Se paga una deuda con otra, de manera que la pelota es cada vez más grande. Se consigue amortizar capital a duras penas y las entidades financieras ganan cada vez más entre comisiones e intereses. Las tarjetas de crédito cobran más de un 25% de interés anual, y los créditos rápidos pueden superar el 3.000% (¡!) A ello se le une el atisbo del nacimiento de una nueva burbuja inmobiliaria, a pesar de los miles de inmuebles en cartera que aún poseen las entidades financieras.

Cuando los tipos de interés comiencen a subir, y el Euribor deje de estar en negativo…muchas familias pueden verse en serios apuros. Y todo por no aprender de lo que nos pasó hace apenas unos años.

Dice el refrán que el hombre es el animal que tropieza dos veces en la misma piedra. Ojalá la sabiduría popular esté, esta vez, equivocada.

Abrazos, Rafa Ferrer.

Seguro que me he dejado algo en el tintero. ¿Qué crees que falta?¿Estás de acuerdo con lo expuesto? ¡Deja un comentario o jamás se sabrá!

Por cierto, si te ha gustado el artículo, ¡¡compártelo!!

Si quieres estar puntualmente informado sobre las novedades de la web es importante que te suscribas a la newsletter. Recibirás directamente en tu correo electrónico los enlaces a los nuevos artículos, noticias y recomendaciones que sean publicados.

¿Sabías que alrededor de 5 millones de euros es lo que pasa por las manos de cualquier ciudadano medio a lo largo de su vida? En tu caso, ¿tienes constancia de adónde están yendo? ¿Te encuentras en el camino de lograr la LIBERTAD FINANCIERA?

La relación que cada persona tiene con el DINERO no es más que el reflejo de muchos otros aspectos. ¿Quieres saber dónde se encuentran las principales claves para mejorar tu situación económica? ¡Adelante!

*Antes de suscribirte comprueba aquí por favor que estás de acuerdo con la Política de Protección de Datos.

{kind=link}